パーソナルトレーニングジム「Sharez」を運営している岡崎秀哉です。

「数値で見るフィットネス」シリーズ、今回は「日本のフィットネス市場の特徴」について、考えていきたいと思います。

個人のプレイヤーが多かったり、属人性が高かったり、店舗ビジネスがメインなので、あまり市場という規模で考える機会は少ないかもですが、少しこの機会に考えてみてください。

- 皆さんは日本のフィットネス市場は今後どうなっていくと思いますか?

- どんなサービスが求められると思いますか?

これらについて数値を元に課題を見出し、解決策を模索していきたいと思います。

※今回はフィットネス市場で出されている数字がフィットネスクラブメインなので、フィットネスの手段はリアル、オンラインなど多くあるりますが、一旦フィットネスクラブをメインにお話します。

また、比較的、会社、組織での話に特化しており、個人での勝負の仕方、ビジネスについては別の機会に書くとします。

目次

日本のフィットネス市場の課題

結論から先にお伝えすると、数値から推測する日本のフィットネス市場の課題は「回転が早いのではないか?」という事です。

なぜそのように考えるのか?

もちろん、これはあくまで数字から見た僕の推論なのですが、オープンにされている数字を分析しつつ、持論を交えてお伝えしていきたいと思います。

また、その推論を元に「今後日本のフィットネスはどうあるべきか?」を考えてみます。

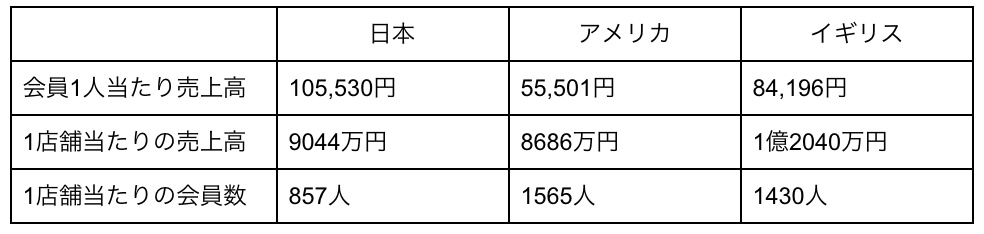

では、早速みていきましょう。下記は、フィットネス市場を日本、アメリカ、イギリスで比較したものです。

2016年日本、アメリカ、イギリスの比較

(海外の売上高は、1ドル=115円換算)

【日本】

- 売上高: 約4,473億円

- 会員数: 424万人

- 店舗数: 4,946軒

【アメリカ】

- 売上高: 約3兆1,740億円

- 会員数: 5,720万人

- 店舗数: 36,540軒

【イギリス】

- 売上高: 約7,748億円

- 会員数: 920万人

- 店舗数: 6,435軒

引用元: Fitness Business

これをもう一段階解像度を上げて、表に並び替えると。

日本人はフィットネスにお金をかけている?

ここで、印象的なのが、まずは市場規模の差です。

単純に「アメリカが凄い規模」って話なんですが、僕としてはそれ以上に、アメリカやイギリスと比べて、「日本人はフィットネスにそんなにお金をかけているのか?」という部分が印象的でした。

1人当たり10万円以上、年間に使っていると。皆さんはこんなイメージありましたでしょうか?

確かに、「昨今トレンドになっているパーソナルトレーニングジムなどは2ヶ月数10万円など高額なので、そういう人が一部いるから、平均を算出するとそうなるのかな」とも思ったりもします。どうなんでしょうか……。

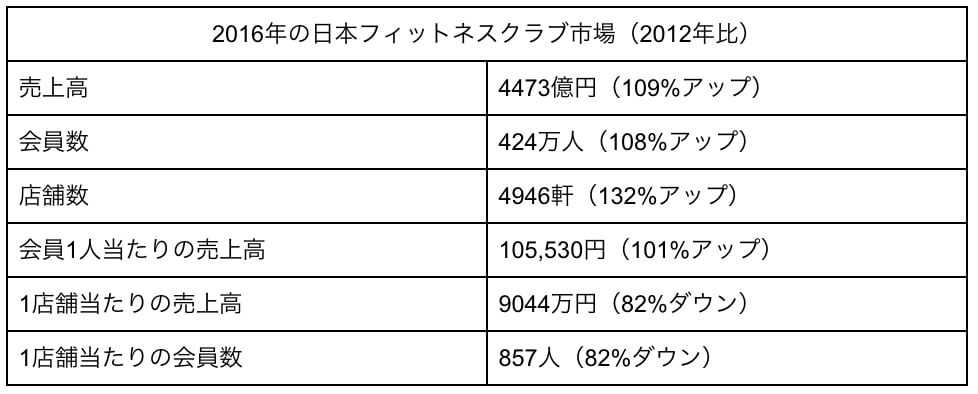

短期集中、高額型のパーソナルトレーニングジムの代表格であるRIZAPの登場が2012年。パーソナルトレーニング市場が伸びたのはこれ以降と考えられます。

では、2012年くらいの数字を見てみましょう。

【日本(2012年)】

引用元: Fitness Business

2012年と2016年を比較するとこんな感じです。

このような数字になっています。先述した2016年と比べると、1店舗当たりの売上、会員数は低下し、会員一人当たりの売上は横ばいといった感じです。

これは総合型の大規模フィットネスクラブの衰退を意味していると思います。ザックリ言うと、「大規模が減って、小規模が増えた。また、ユーザーも増えた。」という事です。

だから、2016年は売上、会員数、店舗数が増えており、1店舗当たりの売上、会員数も増えているという推移になっています。

もう少し具体的に書くと、大規模な総合型フィットネスクラブが衰退し、小規模の店舗が増えているという事です。

総合型フィットネスクラブの課題

大規模な総合型のフィットネスクラブのサービスモデルは、月会費を払っていれば、「好きな時に来て色々選んで自由に使えるよ」というサービスな訳ですが、それが時代に合わなくなってきていると思います。

まずは出店コストです。総合型のいわゆる、ジム、プール、スタジオ、スパが備わっている施設を出店するには、億単位の資金が必要です。

ですので、大手の企業が親会社にいるパターンがほとんどだったという訳です。

フィットネスクラブ会員構成比率の高齢化

しかし、高齢化が進み、フィットネスクラブの会員構成比率も高齢化。若者が離れていったのは間違いないと思います。

高齢者と若者は、住んでいる場所も、ライフスタイルも、価値観も異なります。

そういった別々の属性のユーザーをうまく住み分けられれば成立すると思うのですが、フィットネスクラブのような箱型ビジネスの場合、そうはいきません。どうしても共存せざるを得ない。

Webサービスでいうと何でもサイトみたいな感じになっている訳です。わかりづらいし、情報量が多すぎたり、検索が面倒なので離脱します。

この強制的な共存が、フィットネスクラブの会員構成比率で見るとマイノリティである若者層にとって、居心地の悪さを生んでいるのだと思います。

フィットネスサービスの変容

そんなタイミングで登場してきたのが、単一型スタジオ、24時間ジム、パーソナルジムです。これらはほぼ「1施設、1サービス」と、わかりやすいです。

これが情報を得る側からすると楽なんだと思います。これだけ情報が溢れている中で、人は選択疲れしています。

1施設1サービスの場合、目的や客層もある程度絞れるので、ユーザーが居心地の悪さを感じづらいです。サービス提供側もターゲットが絞れるのでサービス提供しやすいです。

また、そうなってきた時に、出店コストが下がります。いろんなものを揃えなくて良いので、家賃も、保証金も、内装工事費も、マシン機材などの設備投資も、ランニングコストも、人件費も抑えられます。

それにより、キャッシュがない大手企業でなくても出店しやすくなったのです。

個人、中小企業のプレイヤーが増えたことが、売上高、店舗数、会員数の伸びに繋がっており、逆に1店舗当たりの売上高、会員数のダウンに影響していると思います。

さらにいうと、大手企業も単一型スタジオ、24時間ジムなどの出店に力を入れていますし、個人や中小企業の数字は上記の全体像に反映されていないので、実際にはもっと店舗数も、売上高も、会員数も増えていると考えられます。

この辺りが2012年〜2016年の変化の裏側にある事ではないかと推測しています。

日本のフィットネス市場は回転が早い?

また、一人当たりの売上高は、2012年〜2016年の間でほぼ横ばいです。総売上が上がっているので、単純に「日本のフィットネス参加率が向上した」と言えます。

しかし、上記に書いたように、パーソナルジム等の高額サービスの流行が影響しているとすると、高額サービスを受けている層が増えているはずなので、一人当たりの単価は2012年の方が低く、2016年の方が高くなっていそうです。

しかし、そうなっていない。これはどういう事なんでしょうか?

フィットネスサービスの選択肢の広がり

一つ考えられるのは「幅の広がり」、言い換えれば選択肢の広がりです。いろんなジムが増え、いろんなジムを選べるようになったという事です。

単一型スタジオや24時間ジムなどが増えているという話をしましたが、それらは総合型の大規模なジムと比べて、イニシャルコスト、ランニングコストが低いので、会費も安くなっていたりします。

昨今だと、アクトスさんなんかは郊外で月会費3,000円くらいのジムを出していたりします。一方で、先述したように高額のパーソナルジムも出てきていると。

選択肢が増え、いろんな会費、サービスのジムが登場しているという事です。

それらを慣らすと、だいたい1年間に10万円くらい使っているという推測です。この辺りはもっと細かい数字を見ないと定かではないのですが……。

2000年代からヨガスタジオや単一型スタジオは増えてきていましたが、とはいえ、メインは大型の総合型フィットネスクラブが中心の時代は選択肢が少なく、2012年頃はどのジムの会費もだいたい近い金額だった。

つまり、2012年と2016年で、選択肢が増え、最高値、最低値の差が開き、数字のバラつきはあるが、平均値を算出すると横ばいになっているというのが一つの仮説です。

日本人はフィットネスに費やす金額が大きい?

もう一つは、そもそも2012年も2016年も「日本人がフィットネスに対して、年間に10万円も使っている」という事実です。

フィットネスクラブの月会費を仮に1万円とすると、通っている人は平均10ヶ月継続しているという話になります。もちろん、そんな簡単な計算ではないと思うのですが。

ここで考えたいのが、海外と日本の月会費の違いです。

アメリカのフィットネスクラブ

調べて頂ければわかりますが、アメリカのフィットネスクラブは日本と比べてジムの月会費が安いです。僕の推測ですが、日本が月1万円とすると、アメリカは月3000円とかが多いです。

しかし、聞いた話では、アメリカのジムは接客業という感覚ではなく、場所貸し業に近く、スタッフが少なく、ジム内も混雑しているそうです。薄利多売な感じなわけです。

日本のフィットネスクラブ

一方、日本のジム(特に従来の総合型のフィットネスクラブ)は、接客業要素が強いです。スタッフをそれなりに揃えて、お客様とコミュニケーションを積極的に取り、清掃もこまめにします。

また、先述した通り、「何でも揃っていて自由に選べますよ!」みたいなものが売りだったので、ハードにかけるイニシャルコスト、ランニングコストも同規模のアメリカのジムより高いと思います。よって月会費の値段も違うという事です。

ちなみに、アメリカと日本の平均給与を調べてみると、ほぼ変わらないくらいか、アメリカの方が高いと出てきます。

そうなると、可処分所得はアメリカの方が高いと推測されます。(家賃相場やその他のコスト感は一旦加味せず考えています)

なのに、フィットネスクラブの月会費は日本の方が遥かに高いわけです。つまり、日本人の方が、所得に対して、フィットネスにお金をかけないといけない状態なのです。

フィットネスクラブの月会費でそうなので、パーソナルジムやちょっとこだわりの月額負担の多いタイプのジムだと、アメリカに比べてもっとお金がかかります。

アメリカよりも、日本の方が、「フィットネス負担」が大きいとでも言いましょうか。

アメリカやイギリスと比較した「日本のフィットネスクラブの継続率」

そりゃお金だけの面を見ると、日本に比べてアメリカの方が、とりあえず入会しておいて「辞めない」という選択肢を取りやすくなりそうです。

日本の場合は、月会費の負担が大きいので、少し行かなくなったりしたら「辞めたい」という選択になりそうです。

何が言いたいかというと、アメリカやイギリスに比べて、日本の方がフィットネスクラブの継続率は低いのではないか?と考えているという事です。

このことは、なんとなく思っている人もいると思うのですが、ロジックがないケースがほとんどだと思います。

しかし、「ダイエットしたい、カッコよくなりたい、健康になりたい」という欲求が落ちている訳ではないので、キャンペーンのチラシが入っていたり、新しいジムができたり、メディアを見たり、環境が変わったり、誰かに誘われたり、何かのキッカケにまた入会すると。

入会したり、辞めたりが起きているんじゃないかと考えているのです。

よって、「一人のユーザーが長く継続しているから、アメリカやイギリスと比べて、年間の一人当たりの売上高が高い訳ではない」という事です。

衝動的に単価が高いものに、勢いよく飛びついて契約するが短期間で辞めてしまう。

あるいは、「色々なものに入会しては辞める」という事を繰り返している人がいるのではないか、それらのバランスにより、一人当たりの売上高が平均すると10万円という数字になっているのではないかと思っています。

日本のフィットネスクラブの退会率は毎月5%くらいが平均と言われていますが、年齢別でみるとおそらく、若者の退会率が高く、高齢者の退会率が低いとなっているのではないかと思います。

つまり回転しているのは若者です。

先述した、高単価のものに飛びついて短期で辞めてしまう。これも高齢者というよりも若者から中年層に起こっていることだと思います。

また、恐らく、ここまで短期高額のダイエットサービスが流行っているのは海外ではあまり事例がなく、日本特有な状況だと思います。

以上のような分析により、「日本のフィットネス市場は回転が早いのではないか?」と推測しています。

ここまで課題的なものを書いてきましたが、以上を踏まえて、「今後の日本のフィットネス市場に求められるものは何なのか?」について、考えていきたいと思います。

これからの日本フィットネス業界に求められるものとは

まず、短期高額型、継続型の2つに明確に分ける必要があると思っています。中途半端では何が売りなのか明確にならず、ユーザーが混乱し、選択されないと思います。

現時点で、その代表格は、短期集中型=RIZAP、継続型=カーブスだと思います。

短期集中型

短期集中型で成功するポイントは、

- ブランディング

- 限定性

だと思っています。

具体的に書くと、「ブランディング」ではカリスマ性、認知度、独創性、ファン作りなどです。

「限定性」は、「その場所に行かないとサービスを受けられない、サービスを受けるにはこういった条件が必要、1日○人しかしない」などです。

このフィットネスサービスを受ける事自体をイベント化する事が大事になってきます。

これでいうと、RIZAP社はもう限定性がなくなってきており、別の施策が必要なフェイズだと思います。

だからこそ、スポーツ分野に参入したり、事業を多角化し、LTVを上げていくことで生き残ろうとしていると思います。

継続型

別のパターンとして、継続型というものがあります。継続型で成功する為のポイントは、

- 値段が高すぎない

- 飽きさせない

- 復活しやすい

- 居心地が良い

この辺りがキーワードではないかと。

昨今伸びているものは「24時間ジム」です。特にエニタイムフィットネスです。

- 値段は、月会費が総合型のフィットネスクラブより安い

- それぞれ勝手にやっているので比較的居心地が良い

- 安いし、近所にあるので辞めても復活しやすい

強いていうなら、「飽きさせない」という部分は課題かもしれません。

別の切り口だと、「コミュニティ化しているジム」です。

イメージしにくいかもですが、マイクロジム程度の規模で、インスタやYoutube、あるいはイベント等を駆使して、お客様とジムがコミュニティ化しているジムです。

- 飽きさせないという点は、トレーナーやチームの個性やカリスマ性、専門性でカバーします

- 居心地が良いという点は、トレーナーの専属化、コミュニティ化する事で実現します

- 復活しやすいという点も、コミュニティ化している事で実現します

- 値段が高すぎないという点は、マイクロジムレベルでイニシャルコスト、ランニングコストを抑え、集客をSNS、口コミなどを中心にし、広告宣伝をあまり行わない事で達成していく

といった具合です。

また「カーブス」も大ヒットしているサービスと言えます。

- 飽きさせないという点は、トレーナーの指導力、コミュニティ化によってカバーされていそうです

- 居心地の良さも、コミュニティ化、地域密着化、ターゲットの明確化で実現できそうです

- 値段は安い

- 値段が安く、コミュニティ化されているので復活しやすい

このような形で、継続型のサービスにするか、短期集中型のサービスにするか、を明確にし、まずはどちら路線なのかを決めていくのが良いと思います。

いろんなサービスがありすぎたり、どちらとも取れない価格帯のものは衰退していく気がします。