渋谷、大宮でパーソナルトレーニングジム「Sharez」を運営している岡崎秀哉です。

毎年恒例になっております「フィットネス業界カオスマップ」の「2022年度版」を作成しました。

昨年度(2021年度)の「フィットネス業界カオスマップ2021」の情報と比較しながら、昨今のフィットネス業界の動向についてまとめています。

※2023年4月に一部のデータを更新しました。

フィットネス業界の全体像をつかめる内容となっておりますので、「フィットネス業界で活動されている方、フィットネス業界に興味のある方」は、ぜひチェックしてみて下さい。

フィットネス業界カオスマップ2023【最新情報】

フィットネス業界カオスマップ2023【最新情報】

目次

フィットネス業界カオスマップとは?

フィットネス業界は、市場規模で「5,000億円程の市場」と言われていますが、上場していたり、売上や会員数などの数値を公開している企業が少ないので、今回は売上規模や会員数ではなく、店舗数が多い順に主要な企業やブランドを選定しました。

カテゴリーは、以下のように分類しています。

※各カテゴリーのピックアップ数は、個人的な判断で「主要だと思われる企業、サービス」で数を決めておりますので、抜けなどはご了承ください。

- 総合型フィットネスクラブ:

「ジム、スタジオ、プール、スパ(お風呂)」の4点が揃った大型のジム。 - 24時間ジム:

ジムのみで24時間営業のもの(「スタジオ、プール、スパ(お風呂)」などは無し)。 - オンラインフィットネス:

PCやスマホを使って、ジムに行かずとも自宅にいながら、オンラインで様々なエクササイズやレッスンを受講できるサービス。 - マッチング・シェアリング:

ジムとユーザーのマッチングの「toCサービス」や、レンタルジムの紹介や求人情報サービスなどの「toBサービス」 - ヨガ・ピラティススタジオ:

ヨガ、ピラティスの専門スタジオ。 - コンセプト型スタジオ:

「暗闇フィットネス、ストレッチ、高齢者向けフィットネス、女性向けフィットネス、低酸素、EMS、加圧、サーキットトレーニング、サーフフィット」などの特徴的なコンセプトを持つスタジオ。 - パーソナルトレーニングジム:

マンツーマンでトレーニング指導をするジム。「短期集中型、継続型(都度払いや回数券)、継続型(サブスク)」の3つのタイプがある。

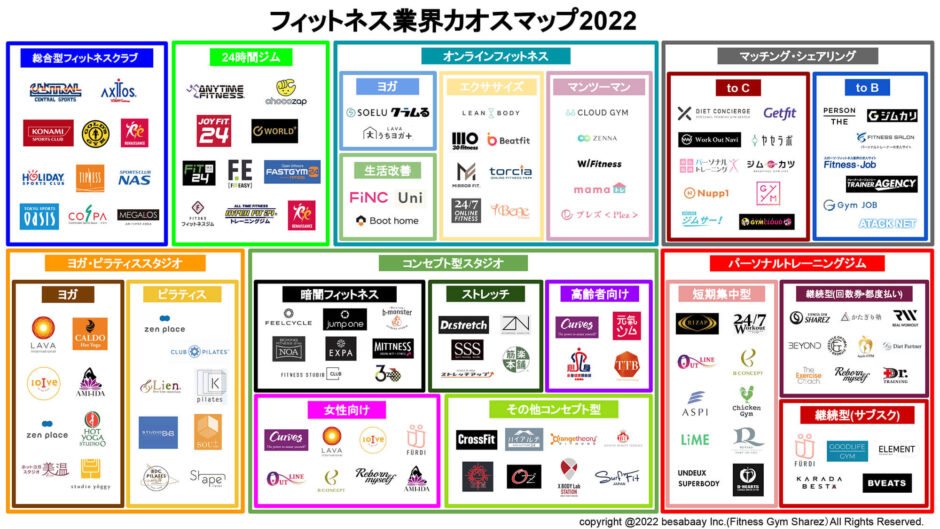

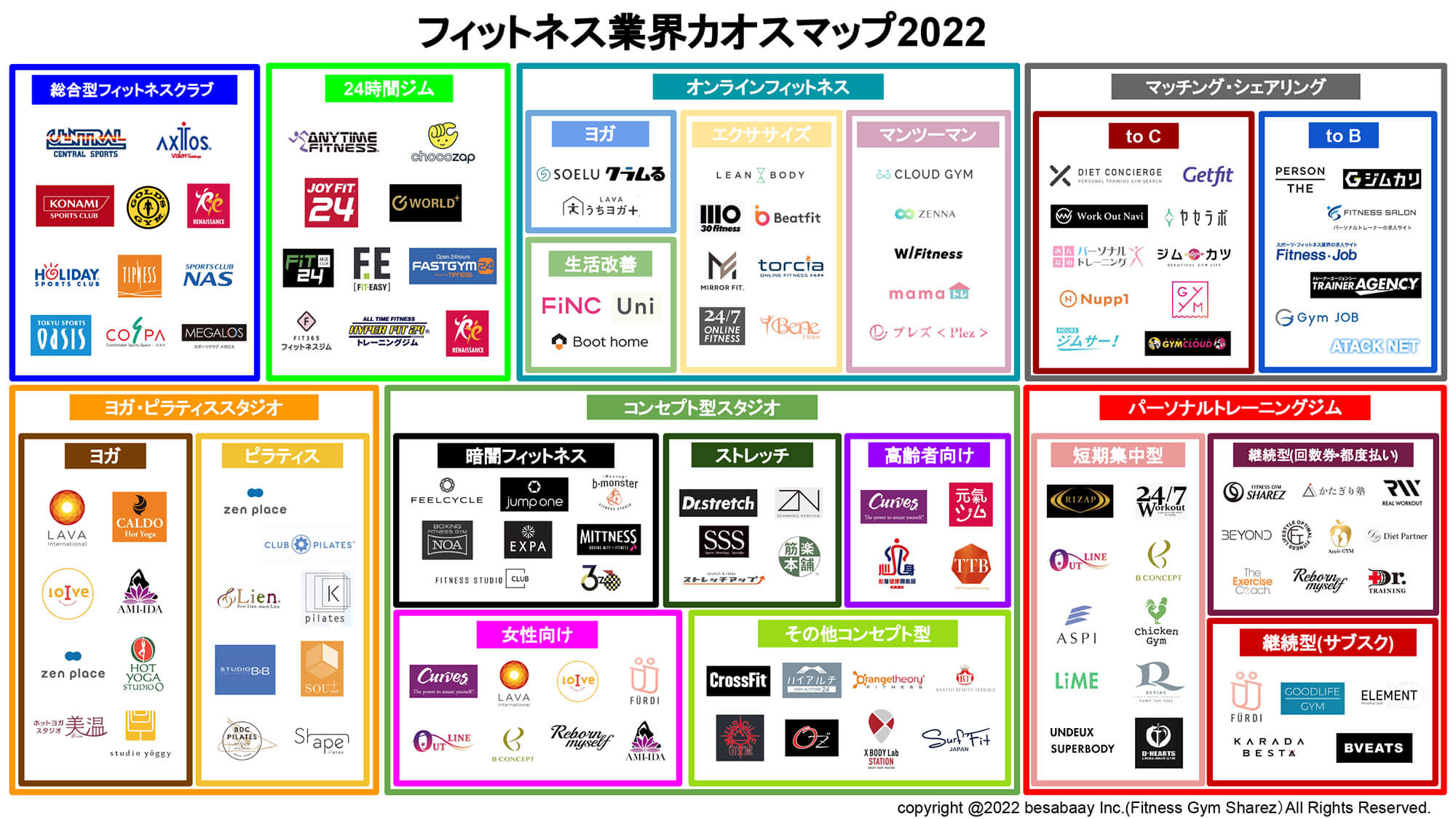

フィットネス業界カオスマップ2022

総合型フィットネスクラブ

総合型フィットネスクラブは、バブル期〜平成初期に多く出店され、ピーク時は恐らく全国に「2,000店舗」以上あり、日本のフィットネス市場の主戦場となっていたカテゴリーです。

しかし、20代〜40代の年齢層は、「ヨガ、ピラティスを始めとした専門スタジオ」や、パーソナルトレーニングジムなどの「総合型フィットネスクラブ以外のフィットネス施設」に流れており、総合型フィットネスクラブの会員数、施設数は少しずつ減少している状況であり、新規参入企業はない状況です。

昨今では、2023年3月に大手ブランド「ティップネス」が町田、小岩、久喜、草加の4店舗の閉鎖を発表しています。

そんな中でも店舗数が増えているのは、「GOLD GYM(ゴールドジム)」です。

「GOLD GYM(ゴールドジム)」は、多くがFC店舗であり、プールがない施設も多いですが、本格的なトレーニング施設が売りの玄人向けジムです。

コンテストブームなどの影響もあり、ハードにトレーニングする人の数が増えていることが起因していると考えられます。

また、「総合型フィットネスクラブ」カテゴリーにおける大きな動きとしては、2023年2月に「総合型フィットネスクラブ」カテゴリーの大手2社である「ルネサンス」と「オアシス」が資本提携を発表しました。

参考

フィットネス事業におけるルネサンスとの資本提携についてTOKYU SPORTS OASIS

総合型フィットネスクラブブランドとして、この大手の両社を合わせると規模としてはかなり大きくなるので、両社の力を合わせて総合型フィットネスクラブ業界での生き残りをかけていくのではないかと思います。

総合型フィットネスクラブの会員の傾向

総合型フィットネスクラブの会員の内訳は、どんどん高齢者の割合が増えており、以前と比較すると若年層や中年層の割合が減少しています。

若年層や中年層の年齢層は別サービスに流れているので、高齢者を如何にグリップできるかがカギになります。

しかし、高齢者向けとしては30分間フィットネスの「Curves(カーブス)」が、コロナ後どんどん会員数が回復していることを発表しており、そちらにも流れていると考えられます。

それにより、「総合型フィットネスクラブの会員数が徐々に減少傾向にある」と推測しています。

「総合型フィットネスクラブ」カテゴリーの各社は、抱えている会員数やブランド力は強みだと思うので、下記のような「事業の多角化」を積極的に行っているのではないでしょうか。

既存のお客様に対しては、「プールが使えることや、様々なレッスンが受けられることなど、総合型フィットネスクラブならではの魅力」をしっかり高め、会員数を確保していくことが必要なのではないかと思います。

総合型フィットネスクラブの事業の多角化

2010年代後半からは総合型フィットネス大手ブランドは、総合型フィットネスクラブの事業1本勝負ではなく、「24時間ジム」の出店にシフトしたり、「別業態」をスタートさせたりと、以下のように事業を多角化している企業もあります。

- コナミ:天井に鏡のついたリフォーマーを使ったピラティススタジオ「Pilates Mirror」を2021年6月からスタートし、現在5店舗まで増やしています。

- ルネサンス:アウトドアフィットネススタジオ「BEACH TOWN」を2021年に買収し、2022年以降アウトドアフィットネス施設を5店舗展開しています。

- ティップネス:直営で100店舗以上出店している24時間ジム「FAST GYM24」のFC展開を開始し、2022年4月にFC1号店を出店しました。また、オンラインフィットネス「torcia(トルチャ)」を2023年3月から他事業者向けにも提供開始しました。

- メガロス:短期集中型パーソナルトレーニングジム「towaka」を2022年8月より展開スタート。

24時間ジム

「24時間ジム」カテゴリーにおける2022年の大きなトピックスは、なんと言っても「パーソナルジム」カテゴリー最大手「RIZAP(ライザップ)」が展開する「chocoZAP(ちょこざっぷ)」の登場です。

「chocoZAP(ちょこざっぷ)」は、既存の24時間ジムに通う顧客よりも、より初心者層をターゲットとした低価格帯の24時間ジムです。

「コンビニフィットネス」をキャッチコピーに、「1日5分でOK、私服でOK、土足のままでOK」という、ジムとして斬新なコンセプトを売りにしています。

2021年10月に1号店を出店しましたが、2022年に加速的に店舗数が増えており、2023年4月時点で532店舗なっており、会員数も既に30万人に達したと発表がありました。

「24時間ジム」カテゴリーのトップである「ANYTIME FITNESS(エニタイムフィットネス)」が2023年4月時点で1071店舗に達しており、会員数も70万人以上と相変わらずダントツなのですが、直近の勢いで言うと「chocoZAP(ちょこざっぷ)」であり、店舗数としては一気に「24時間ジム」カテゴリー2位の位置につけています。

| ブランド名 | 2021年度 調査時 |

2023年4月 調査時 |

|---|---|---|

| ANYTIME FITNESS (エニタイムフィットネス) |

約1,000店舗 | 1,071店舗 |

| chocoZAP (ちょこざっぷ) |

ー | 532店舗 |

| FIT24 (フィット24) |

78店舗 | 128店舗 |

| FIT EASY (フィットイージー) |

85店舗 | 126店舗 |

それ以外のブランドも少しずつ店舗数が増えているブランドが多く、全体で見ても昨年度(2021年度)からさらに店舗数が増えている状況です。

「FIT24(フィット24)」は24時間ジムの中でも「中上級者も対応できる施設にしている点」と、ネットカフェ大手「快活クラブ」のグループであり、「オプションで快活クラブのサービスが使える点」が、他社と差別化されています。

「FIT EASY(フィットイージー)」は24時間ジムながら、「サウナやタンニングマシン、ボルダリング、グループレッスンシミュレーションゴルフ、セルフエステ」など、オプションサービスが充実しているのが他社にはない特徴です。

「chocoZAP(ちょこざっぷ)」の登場、「FIT24(フィット24)」、「FIT EASY(フィットイージー)」の成長により、大手ブランドの店舗数の順位変動が起こっている状況です。

「24時間ジム」カテゴリー全体としては、引き続き成長していくと考えています。

オンラインフィットネス

オンラインフィットネス自体は、コロナ以前から存在はしていましたが、そこまでユーザー数も多くなく、サービスを提供している会社の数も少なかったため、話題になっていませんでしたが、コロナ禍のジムの閉鎖や在宅ワークなどの環境により一気に普及し、注目を集めたカテゴリーです。

しかし、2022年はほとんどのフィットネスジムやスタジオが営業を再開し、コロナへの危機感も落ち着いたことで、オンラインサービスを提供していたブランドも明暗が分かれてきています。

昨年度(2021年度)の記事でピックアップしたオンラインフィットネスサービスの状況は以下の通りです。

buddies(バディーズ)

buddies(バディーズ)は、暗闇ボクササイズ「b-monster」がオンラインフィットネスサービスとして展開していましたが、公式サイトが開けなくなっているので恐らくサービス終了していると思われます。

クラムる

クラムるは、ヨガ・ピラティススタジオ「zen」の運営会社がオンラインヨガ・ピラティスのレッスンを提供するサービスとして展開しています。

2022年1月にリニューアルもしており、サービス継続中です。

24/7 ONLINE FITNESS

24/7 ONLINE FITNESSは、「パーソナルトレーニングジム」カテゴリー2位の「24/7 Workout」がオンラインフィットネスのサービスとして展開しています。

2021年3月に会員数5,000名突破を発表していましたが、その後は数字に関する公表はなく、「24/7 Workout」のリアル店舗が大幅に店舗数を増やしているので、恐らくオンラインサービスにそこまで力は注いでおらず、会員数もそこまで増えていないと考えられます。

うちヨガ

うちヨガは、ヨガスタジオ最大手「LAVA」がオンラインヨガのレッスンを提供するサービスとして展開しており、2022年6月にリニューアルしています。

会員数などの公表はないですが、「LAVA」自体の規模が大きく、リニューアルし機能拡充しているので、ある程度の会員数がいると考えられます

MIRROR FIT.(ミラーフィット)

MIRROR FIT.(ミラーフィット)は、ミラーデバイスを使ったオンラインフィットネスサービスを展開しています。

2023年2月のリリースによると、販売台数2,000台を突破しているそうで、「購入金額、月額利用料」を考えるとかなりの売上になっていると見込めます。

さらに、6億円の資金調達を完了しており、今後も成長が期待されます。

参考

これからのライフスタイルをサポートする次世代型スマートミラーを開発したミラーフィットが累計6.25億円の資金調達を実施PR TIMES

embuddy(エンバディ)

embuddy(エンバディ)は、ミラーデバイスを使ったオンラインフィットネスを展開していましたが、2022年6月をもって、1年間でサービス終了しています。

LEAN BODY(リーンボディ)

LEAN BODY(リーンボディ)は、オンラインで様々なフィットネスコンテンツを提供するサービスで、ビリー隊長を起用したことで話題になりました。

2021年までのように「ユーザー数が何倍になりました」などの大きなリリースはないですが、著名人とコラボしたり、どんどんコンテンツを増やすなどしているので、しっかりユーザーを獲得している様子です。

SOELU(ソエル)

SOELU(ソエル)は、コロナ前の2018年からオンラインヨガを中心としたサービスをスタートし、コロナ禍に一気に成長しました。

最近は大きなリリースはないですが、オンラインパーソナルトレーニングのサービスを開始したり、サプリメント等の物販を開始したり、著名人とのコラボなど積極的な取り組みをしている様子です。

BeatFit(ビートフィット)

BeatFit(ビートフィット)は、音声のガイダンスを聴きながらオンラインフィットネスを行うことができるサービスです。

最近のリリースの内容を見ると、法人向けサービスに注力して成長している様子です。

「オンラインフィットネス」カテゴリーのまとめ

上記のように、大きなリリースを発表しているのが「MIRROR FIT.(ミラーフィット)のみ」であったり、「buddies(バディーズ)、embuddy(エンバディ)」がサービス終了していたりと、「オンラインフィットネス」カテゴリーは明暗が分かれている印象です。

その他は数字の発表などがないので、状況が読みづらいですが、「SOELU(ソエル)、LEAN BODY(リーンボディ)、クラムる、うちヨガ」などは著名人とのコラボやリニューアルを発表しているので、会員数が伸びているのではないかと推測しています。

ヨガのジャンルはオンラインフィットネスと相性が良いので、伸びやすいことが予測されますが、その分競合も多いはずです。

そんな中ずっとトップを走っているのが「SOELU(ソエル)」です。「SOELU(ソエル)」は、「zoomなどではなく、独自のオンラインツールを使ってサービス提供しているので、より快適にお客様がレッスンを受けられる点」と、「早朝から深夜まで圧倒的な数のレッスン数が揃っている点」が、多くのニーズに対応でき、他社を寄せ付けない部分だと考えています。

在宅での仕事の方や育児などで「家にずっといなければいけない方」は一定数存在し、ジムの営業が再開しても「自宅で受けたい」というニーズはしっかり残っており、オンラインフィットネスも選ばれたブランドは成長していると推測しています。

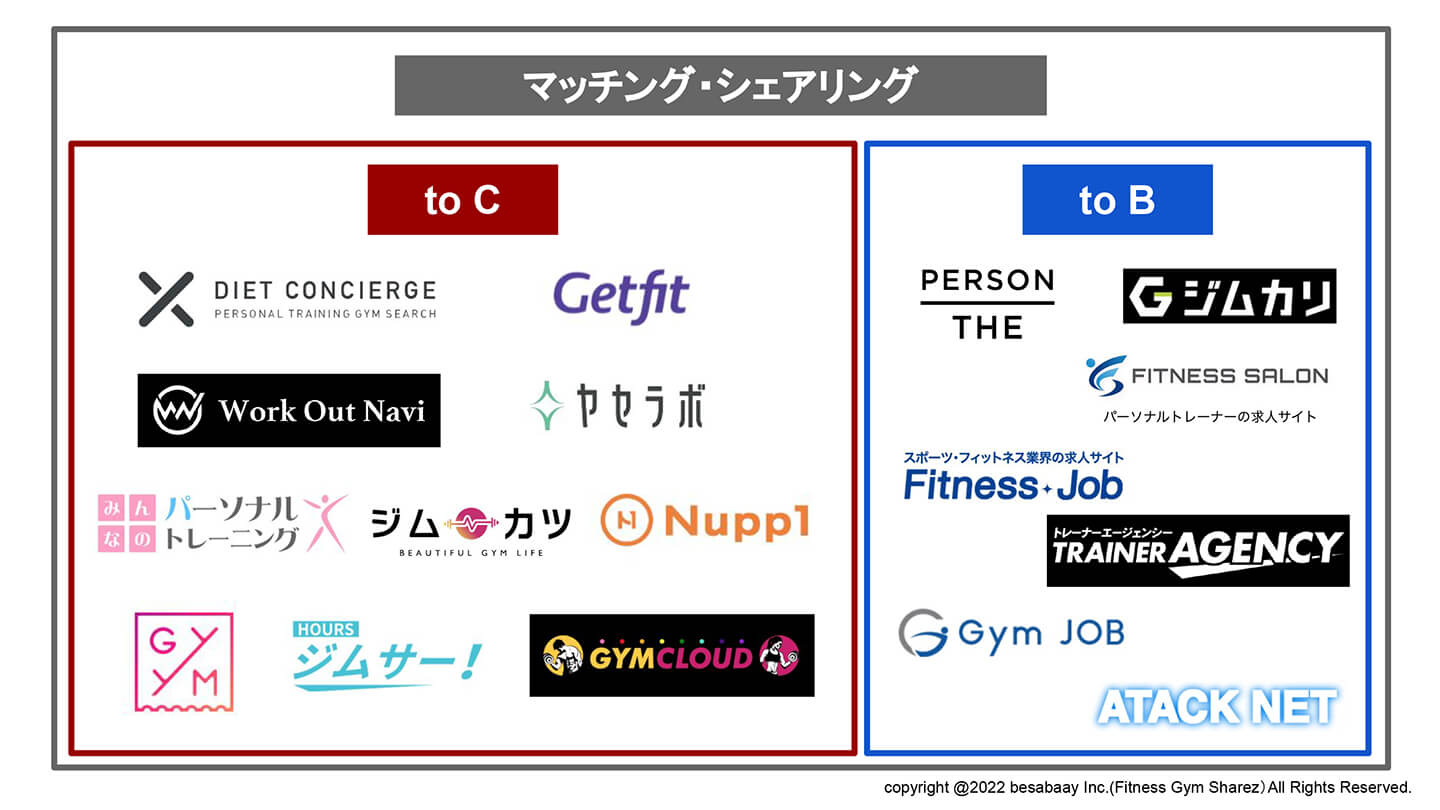

マッチング・シェアリング

このカテゴリーは、ジムとユーザーのマッチングサイトなどの「to C」サービスと、トレーナー求人サイトやジムの空き時間のシェアリングなどの「to B」サービスがあります。

- ジム(総合型、スタジオなど含む)とユーザーのマッチングサイト

- パーソナルトレーニングジムとユーザーのマッチングサイト

- パーソナルトレーナーとユーザーのマッチングサイト

- トレーナー求人サイト

- ジムの空き時間のシェアリングサイト

- ジムの器具のシェアリングサイト

マッチングやシェアリングは、「掲載料が発生するものや、成果報酬が発生するもの」など費用がかかるものなので、店舗数が増えていればサイトの規模も大きくなっていると考えられます。

「マッチング・シェアリング」カテゴリー全体として、「掲載店舗数やトレーナーの数、PV数」は増えているので、規模は拡大していると言えます。

以下で、各サービスの主要サイトを紹介していきます。

【「to C」サービス】ジム(総合型、スタジオなど含む)とユーザーのマッチングサイト

ジム(総合型、スタジオなど含む)とユーザーのマッチングサイトの主要なサイトには、以下の店舗数が掲載されています。(2023年1月時点)

| サイト名 | 2023年1月時点 |

|---|---|

| Asreet (アスリート) |

18,464店舗 |

| FitMap (フィットマップ) |

データなし(※1) |

| Fit Search (フィットサーチ) |

11,096店舗 |

| FITLU (フィットル) |

23,527店舗 |

| ジムイコカ | 5,768店舗 |

(※1)掲載店舗数は定かではありませんが、月間30万PV以上とかなり閲覧されています。

【「to C」サービス】パーソナルトレーニングジムとユーザーのマッチングサイト

パーソナルトレーニングジムとユーザーのマッチングサイトの主要なサイトには、以下の店舗数が掲載されています。(2023年1月時点)

| サイト名 | 2021年度 調査時 |

2023年1月 調査時 |

|---|---|---|

| Getfit (ゲットフィット) |

1,100店舗以上 | 1,328店舗 |

| Work Out Navi (ワークアウトナビ) |

1,000店舗近く | 1,044店舗 |

| DIET CONCIERGE (ダイエットコンシェルジュ) |

900店舗以上 | 1,070店舗 |

| みんなのパーソナルトレーニング | 700店舗以上 | 1,000店舗以上 |

| Find personal Gym (ファインドパーソナルジム) |

データなし | 3,500店舗(※2) |

(※2)Find personal Gym(ファインドパーソナルジム)は、パーソナルジム以外のパーソナルトレーニングが受けられる施設も含む。

フィットネス施設が増えると共に、競争は激しくなり、集客が課題となってきます。

特にパーソナルトレーニングのカテゴリーは客単価が高いサービスなので、「一定の手数料を支払っても集客ができれば良い」と考えることができます。

そういった観点からパーソナルトレーニングジムが増えれば増えるほど、マッチングサイトも成長するということになります。

【「to C」サービス】パーソナルトレーナーとユーザーのマッチングサイト

パーソナルトレーナーとユーザーのマッチングサイトの主要なサイトには、以下の店舗数が掲載されています。(2023年1月時点)

| サイト名 | トレーナー掲載数 (2023年1月時点) |

|---|---|

| zehitomo (ゼヒトモ) |

3,095人 |

| TORETASU (トレタス) |

423人 |

| PERSONAL TRAINERS (パーソナルトレーナーズ) |

359人 |

| トレなび | 805人 |

【「to B」サービス】トレーナー求人サイト

トレーナー求人サイトには以下などがあります。

- FITNESS SALON(フィットネスサロン)

- TRAINER AGENCY(トレーナーエージェンシー)

- Fitness Job(フィットネスジョブ)

パーソナルトレーナーの求人サイトとしては、「FITNESS SALON(フィットネスサロン)」や「TRAINER AGENCY(トレーナーエージェンシー)」が中心となっています。

フィットネス業界全体としては、「Fitness Job(フィットネスジョブ)」がよく使われています。

また、「求人ボックス、エンゲージ、インディード」などの一般の求人サイトにもフィットネス系の仕事が多く掲載されるようになっており、それらの媒体を使う企業も増えています。

この流れからも、フィットネス系の仕事が一般化してきたことを感じます。

弊社でも、「求人ボックス、エンゲージ、インディード」などを利用しながら採用活動を行っています。

「フィットネス施設が増えているので、人材が必要になっている」状況と、「トレーナー育成スクールが増えており、スクール卒業後に働く場所を探している」状況が続いており、トレーナー求人サイトはまだまだ成長していくことが予想されます。

【「to B」サービス】ジムの空き時間のシェアリングサイト

「ジムの空き時間のシェアリングサイト」は、ジムの予約が入っていない時間やお客様が少ない時間をサイト上に掲載し、使いたい人(トレーナーやユーザー)に時間単位で貸し出していくサービスです。

| サイト名 | 掲載店舗数 |

|---|---|

| THE PERSON (ザ・パーソン) |

1,100店舗 (2023年1月時点) |

| ジムカリ | 300店舗 (2022年11月時点) |

| Nupp1 (ナップワン) |

300店舗 (2023年1月時点) |

ジムの空き時間のシェアリングサイトの最大手「THE PERSON(ザ・パーソン)」は、昨年度(2021年度)調査時は掲載ジム数が750店舗だったのに対し、2023年1月時点では1,100店舗になっているので、順調に成長していると予測されます。

同様のサービス「ジムカリ」も2022年11月のリリースで、「開始1年2ヶ月で掲載店舗数300店舗突破」と順調な推移を発表しています。

参考

レンタルジムのシェアリングサービス「ジムカリ」 がリリース約1年2ヶ月で契約ジム数300を突破!PR TIMES

上記でも記載しましたが、トレーナー育成スクールが増え、そこを経てトレーナー活動をするにあたり、副業的に活動する方やフリーランスとして活動する方は「いきなりジムを出店するのはハードルが高い」ので、場所を借りる形でスタートするケースが多いです。

その際に、「SPACE MARKET(スペースマーケット)」などの通常のレンタルスペースサイトを利用する場合もありますが、ジムだけを探したい方は「ジムの空き時間のシェアリングサイト」を利用した方が便利です。

「ジムカリ」の運営者は「自身がトレーナーでもあり、ジム経営者でもある方」なので、よりユーザー目線に立ったサイト設計やサービスとなっているので、一気に成長しているのではないかと推測しています。

「Nupp1(ナップワン)」は、「フィットネスジムを入会せずとも、使いたい時間だけ使うことができるシェアリングサービス」として2019年にスタートし、昨年度(2021年度)調査時に300店舗ほどの掲載でした。現在も掲載店舗数はあまり変化がなく、大きなリリースなどもないので、動きがあまりない状態ではないかと思われます。

【「to B」サービス】ジムの器具のシェアリングサイト

ジムの器具をレンタルできるシェアリングサイトには、「GYM CLOUD(ジムクラウド)」などがあります。

「GYM CLOUD(ジムクラウド)」は、月額費用で、様々なトレーニング器具をレンタルできます。

器具によって値段は異なりますが、1万点以上のラインナップがあり、「とりあえず使ってみたい、色々使ってみたい、一定期間トレーニングしたい、購入して使わなくなったら捨てるのが面倒だ」という方が多く利用しているようです。

ヨガ・ピラティススタジオ

ヨガスタジオ

「ヨガ・ピラティススタジオ」のカテゴリートップの「LAVA(ラバ)」は、昨年度(2021年度)調査時に440店舗だったものが33店舗増えて、473店舗に増加しています。

| ブランド名 | 2021年度 調査時 |

2023年4月 調査時 |

|---|---|---|

| LAVA (ラバ) |

440店舗 | 473店舗 |

| CALDO (カルド) |

80店舗 | 83店舗 |

| loIve (ロイブ) |

63店舗 | 62店舗 |

「LAVA(ラバ)」以外のブランドは、昨年度(2021年度)調査時と比べてほとんど増えていない状況です。

この状況には、オンラインフィットネスの影響もあると考えています。

ヨガを中心としたレッスンがオンラインで受けられるサービス「SOELU(ソエル)」がコロナ期に一気に成長し、大型の資金調達にも成功しており、その他オンラインフィットネスサービスでもヨガのレッスンは人気となっています。

また、youtubeなどでも「動画を見ながらヨガができるもの」が多く配信されています。

ヨガのレッスンは「ヨガマットさえあれば器具がなくても、自宅で受けられる」ので、「スタジオで受講するのと大きな違いはない」と感じる方も多いようです。

現在コロナが少し落ち着き、スタジオが再開していますが、オンラインでヨガを受ける方はそのまま継続しているので、店舗数の増加がほとんど起こっていないのではないかと推測しています。

ピラティススタジオ

ピラティススタジオのカテゴリートップの「zen place(ゼンプレイス)」は、昨年度(2021年度)調査時よりも13店舗増えており、「CLUB PILATES JAPAN(クラブピラティスジャパン)」も昨年度(2021年度)調査時より19店舗増えています。(2023年4月調査時)

いずれも都心部エリアでの新規出店が増えており、お客様も戻ってきているのではないかと推測しています。

| ブランド名 | 2021年度 調査時 |

2023年4月 調査時 |

|---|---|---|

| zen place (ゼンプレイ) |

83店舗 | 96店舗 |

| CLUB PILATES JAPAN (クラブピラティスジャパン) |

3店舗 | 22店舗 |

| pilates K (ピラティスケー) |

7店舗 | 14店舗 |

| Lien (リアン) |

13店舗 | 13店舗 |

ピラティスは、リフォーマーと言われる「ピラティス専用のエクササイズ器具」を導入するスタジオが増えて人気となっており、同じようなレッスンを自宅で実施することが難しい部分もあるので、ヨガと比べると、オンラインレッスンよりもスタジオでの対面のレッスンの方がニーズがあるようです。

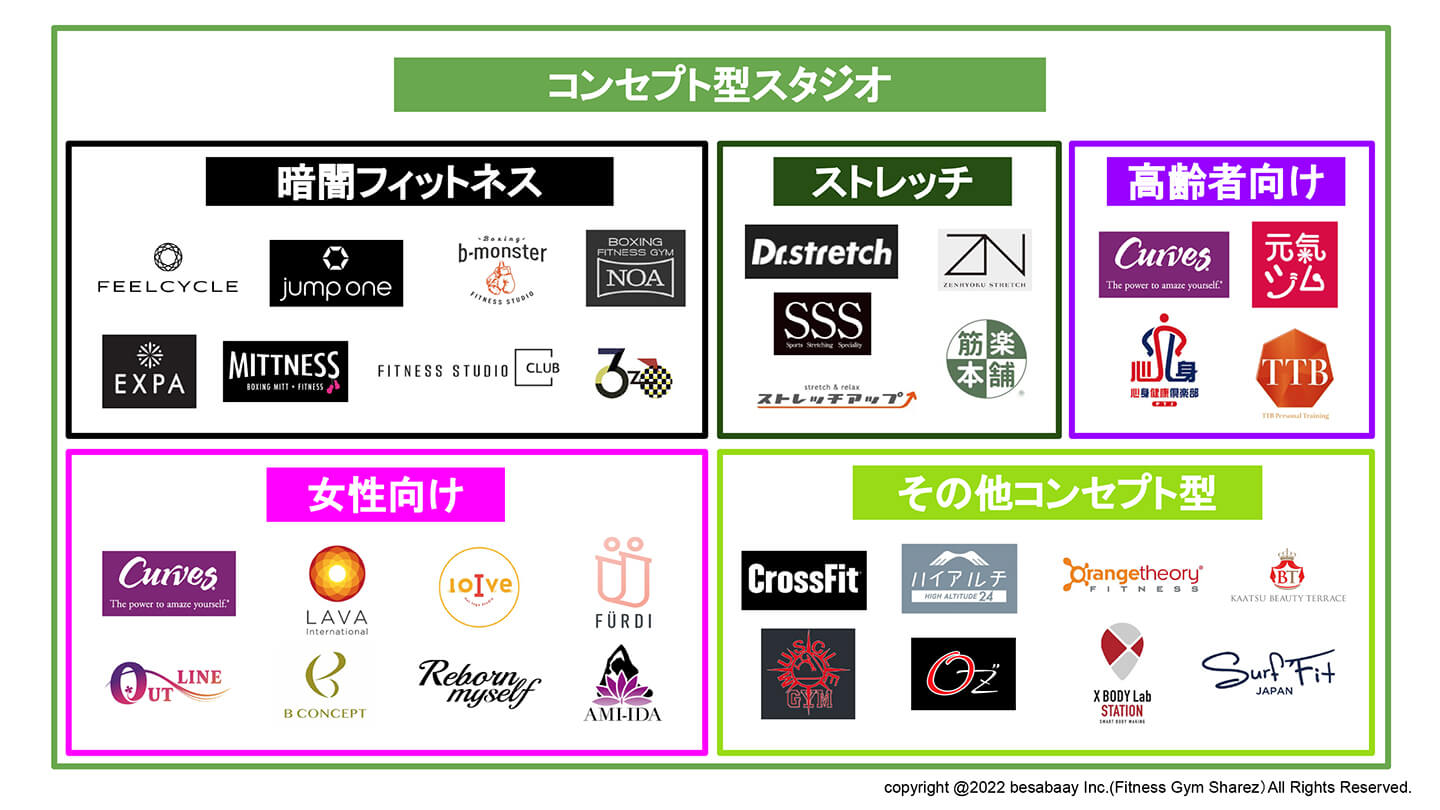

コンセプト型スタジオ

暗闇フィットネス

暗闇フィットネスは、暗闇空間のスタジオの中でノリの良い音楽やインストラクターの掛け声に合わせて、バイクエクササイズやボクササイズなどを行うものです。

下記のブランドの店舗数を合計すると、2022年度は「90店舗」となっています。(2023年4月時点)

2020年度調査時は「100店舗」、2021年度調査時は「93店舗」でしたので、「暗闇フィットネス」カテゴリーとしては、徐々に店舗数が減ってきている状況です。

| ブランド名 | 2023年4月 調査時 |

|---|---|

| FEEL CYCLE (フィールサイクル) |

40店舗 |

| jump one (ジャンプワン) |

15店舗 |

| b-monster (ビーモンスター) |

12店舗 |

| BOXING FITNESS NOA (ボクシングフィットネスノア) |

9店舗 |

| MITTNESS (ミットネス) |

5店舗 |

| EXPA (エクスパ) |

4店舗 |

| CLUB (クラブ) |

3店舗 |

| PLAY GROUND (プレイグラウンド) |

2店舗 |

「暗闇フィットネス」のジャンルは、比較的若年層や富裕層に受けが良いサービスだと推測しています。

そのため、「地方都市や人口の少ないエリアではそこまでニーズがなく、出店エリアが偏っていたり、店舗数が増えづらいのではないか」と考えています。

暗闇フィットネスのブランドの中にも、コロナの影響でオンラインのサービスを開始していたものの、現在はサービスが終了しているものがあります。

スタジオに来店する人は戻っていると思いますが、店舗数という観点で規模が拡大しているブランドはそこまでないようです。

ストレッチ

「ストレッチ」カテゴリーの最大手はダントツで「Dr.stretch(ドクターストレッチ)」であり、昨年度調査時と比べて23店舗増え、183店舗となっています。

下記のブランドの店舗数を合計すると、2022年度は「299店舗」となっています。(2023年4月時点)

2021年調査時は「236店舗」でしたので、「ストレッチ」カテゴリー全体としても規模が大きくなってきています。

| ブランド名 | 2023年4月 調査時 |

|---|---|

| Dr.stretch (ドクターストレッチ) |

183店舗 |

| 全力ストレッチ | 37店舗 |

| SSS (スリーエス) |

22店舗 |

| ストレッチアップ | 14店舗 |

| STRETCHEX (ストレチックス) |

12店舗 |

| 筋楽本舗 (すじらくほんぽ) |

10店舗 |

| positive stretch (ポジティブストレッチ) |

9店舗 |

| ストレッチの達人 | 5店舗 |

| KA・RA・DA stretch (カラダストレッチ) |

5店舗 |

| FiSM (フィズム) |

2店舗 |

「全力ストレッチ」はスタッフは全員女性であり、Webサイトなども非常に華やかな作りになっているので、「これまでのストレッチサービスの落ち着いたイメージを払拭しており、これまでにない客層にリーチができ、店舗数が増えている」と推測しています。

弊ジム「Sharez」のパーソナルトレーニングジムにおいても、コロナの影響で在宅ワークの増加、外出の減少により、「運動不足を感じている方」や「同じ姿勢が続くことで、腰痛や肩こりを以前よりも感じている方」が多く、コンディショニングのニーズの高まりを感じます。

高齢者向け

高齢者向けフィットネスの最大手「Curves(カーブス)」は、2019年に「2,000店舗、会員数86万人」に達していましたが、コロナの影響で一時期は54万人まで減少していたようです。

現在は、コロナが落ち着いているのもあり、2023年3月2日の記事で、コロナ前の会員数に戻ってきていることを発表しています。

参考

オンラインで回復に弾み カーブスHD、会員数戻る 店舗と二刀流で 50代、集客の柱に日本経済新聞

高齢者向けのフィットネスサービスで、「Curves(カーブス)」以外に目立つものは登場してきていないので、より会員数や来店数は戻りやすいと考えられます。

※「Curves(カーブス)」は、「女性向け」カテゴリーにも含まれます。

女性向け

女性向けのフィットネスサービスとして、上記の「Curves(カーブス)の会員数回復」に加えて、「女性向けパーソナルトレーニングジムの成長」が注目点です。

女性向けパーソナルトレーニングジムとしては、以下の4ブランドが大きく成長している状況です。

| ブランド名 | 2021年度 調査時 |

2023年1月 調査時 |

|---|---|---|

| FURDI (ファディー) |

27店舗 | 49店舗 |

| OUTLINE (アウトライン) |

18店舗 | 38店舗 |

| B-CONSEPT (ビーコンセプト) |

28店舗 | 37店舗 |

| UNDEUX (アンドゥ) |

12店舗 | 20店舗 |

昨年の記事でお伝えたように、「FURDI(ファーディ)」が女性向けパーソナルトレーニングジムのトップになっている状況です。

「FURDI(ファーディ)」は、AIを搭載したミラーデバイスを使ったパーソナルトレーニングを提供しており、金額も他のパーソナルトレーニングジムに比べて安いため、地方での出店も多く、集客にも成功していると考えられます。

「OUTLINE(アウトライン)、B-CONSEPT(ビーコンセプト)」は、脚痩せなど女性向けのプログラムがヒットしているのではないかと推測しています。

また、「UNDEUX(アンドゥ)」はトレーナー育成スクールも展開しており、女性向けのレベルの高いトレーナー育成に成功しているのではないかと考えています。

その他コンセプト型

その他のコンセプト型のスタジオとして、規模が大きいのは「Cross Fit(クロスフィット)」のスタジオです。

クロスフィットは資格を取得しないと「Cross Fit(クロスフィット)」の名称を用いてジムを開業できない仕組みになっており、それぞれオーナーは異なりますが、同ブランドで国内に40店舗以上あります。

また、高地トレーニングの環境を再現したスタジオ「ハイアルチ」も少しずつ店舗が増えており、2023年1月時点で30店舗以上展開しています。

その他のコンセプト型では、加圧トレーニングのスタジオ「加圧 Beauty Terrace(ビューティテラス)」「Muscle Gym(マッスルジム)」が店舗数を増やしてきています。

EMSトレーニングが受けられるジムのブランドは、ほとんどが店舗数を減らしている状況ですが、EMSとしてメジャーな「SIX PAD」自体は販売数が伸びているというリリースが出ています。

参考

MTG、国内売上が過去最高 リファやシックスパッド新商品がけん引Beautopia

EMSは「セルフトレーニングのアイテムとしてのニーズはあるが、来店してのパーソナルトレーニングとの相性があまり良くない」のかもしれません。

パーソナルトレーニングジム

「パーソナルトレーニングジム」カテゴリーは、まだまだ規模が拡大しており、競争も激しくなっています。

昨年度(2021年度)調査時に店舗数で上位にいたブランドの順位変動が大きくなっています。

※パーソナルトレーニングジムには、以下の3つのタイプがあります。

- 「短期集中型」:短期間で集中的にダイエットやボディメイクに取り組むタイプ

- 「継続型(都度払いや回数券)」:都度払いや回数券で、長期的に継続し、少しずつ効果を出していくタイプ

- 「継続型(サブスク)」:サブスク(月額固定)の通い放題で、長期的に継続し、少しずつ効果を出していくタイプ

短期集中型

「短期集中型」のブランドの店舗数の推移は、以下の通りです。

| ブランド名 | 2021年度 調査時 |

2023年1月 調査時 |

|---|---|---|

| RIZAP (ライザップ) |

129店舗 | 123店舗 |

| 24/7workout | 66店舗 | 88店舗 |

| OUTLINE (アウトライン) |

18店舗 | 40店舗 |

| B-CONSEPT (ビーコンセプト) |

28店舗 | 37店舗 |

| ASPI (アスピ) |

25店舗 | 35店舗 |

| Chicken Gym (チキンジム) |

28店舗 | 34店舗 |

| LiME (ライム) |

27店舗 | 30店舗 |

| REVIAS (レヴィアス) |

30店舗 | 22店舗 |

| UNDEUX (アンドゥ) |

12店舗 | 21店舗 |

| D-hearts (ディーハーツ) |

10店舗 | 17店舗 |

上記のように、最大手RIZAP(ライザップ)などわずかに店舗数が減っているブランドもありますが、多くのブランドが昨年調査時よりも店舗数を伸ばしています。

特に、店舗数を伸ばしているブランドの「OUTLINE(アウトライン)、B-CONSEPT(ビーコンセプト)、UNDEUX(アンドゥ)」は、「女性専門」という点が印象的です。

ASPI(アスピ)は、トレーナー育成スクールを展開しており、トレーナー向け人材紹介業も行っているので、「人材の確保が以前よりスムーズになり、店舗の拡大にも繋がっているのではないか」と思います。

継続型(都度払い・回数券)

「継続型(都度払い・回数券)」のブランドの店舗数の推移は、以下の通りです。

| ブランド名 | 2021年度 調査時 |

2023年1月 調査時 |

|---|---|---|

| かたぎり塾 | 50店舗 | 135店舗 |

| REAL WORKOUT (リアルワークアウト) |

55店舗 | 94店舗 |

| BEYOND (ビヨンド) |

37店舗 | 75店舗 |

| FIRSTCLASS TRAINERS |

45店舗 | 55店舗 |

| APPLE GYM (アップルジム) |

38店舗 | 47店舗 |

| Diet Partner (ダイエットパートナー) |

データなし | 45店舗 (2023年4月調査時) |

| Exercise Coach (エクササイズコーチ) |

41店舗 | 44店舗 |

| Reborn myself (リボーンマイセルフ) |

36店舗 | 32店舗 |

| Dr.TRAINING (ドクタートレーニング) |

18店舗 | 22店舗 |

| Sharez (シェアーズ) |

3店舗 | 3店舗 (※3) |

(※3) 2023年5月に、Sharezの4店舗目として、岐阜県高山市に「Sharez高山店」オープン決定!

「継続型(都度払い・回数券)」も、「短期集中型」のブランドと同様に、多くのブランドで店舗数が昨年調査時よりも増えていることがわかります。

店舗数という観点では、「かたぎり塾」が、パーソナルトレーニングジムカテゴリー最大手だった「RIZAP(ライザップ)」を抜いています。

直営中心の店舗展開である「REAL WORKOUT(リアルワークアウト)」と、FCでの店舗展開をスタートしている「かたぎり塾、BEYOND(ビヨンド)」では、店舗展開の速度が異なっており、今後も順位変動が起こりそうです。

継続型(サブスク)

「継続型(サブスク)」のブランドの店舗数の推移は、以下の通りです。

| ブランド名 | 2021年度 調査時 |

2023年1月 調査時 |

|---|---|---|

| FURDI (ファディー) |

27店舗 | 49店舗 |

| GOODLIFE GYM (グッドライフジム) |

5店舗 | 26店舗 |

| ELEMENT (エレメント) |

5店舗 | 23店舗 |

| KARADA BESTA (カラダビスタ) |

9店舗 | 19店舗 |

| BVEATS (ビーツ) |

10店舗 | 10店舗 |

「継続型(サブスク)」は、一気に店舗数を増やしているブランドが多いです。

BVEATS(ビーツ)は店舗数が増えていませんが、サウナ付きのジムを出店したりと別事業に注力している印象があります。

FURDI(ファディー)は、とにかく他社よりも安い金額で受けられるので、「所得の低いエリアや地方エリア」にもどんどん出店できているのが店舗数増加に繋がっていると考えられます。

GOODLIFE GYM(グッドライフジム)は、セミパーソナルトレーニング(トレーナー1人が2名以上のお客様を担当するパターン)にすることで、マンツーマンよりも一体感や楽しさが演出できていると共に、低価格を実現し、集客に成功していると考えられます。

KARADA BESTA(カラダビスタ)は、セルフエステもセットになっており、女性を中心に他のジムと差別化されています。また、KARADA BESTA(カラダビスタ)代表の黄氏は恋愛リアリティショー「バチェラー」に出演し注目を集めた方で、インフルエンサーとして多くの客層にリーチできる点も強みです。

弊ジム「Sharez」の状況

弊ジム「Sharez」は、2023年5月には岐阜県高山市に4店舗目の出店が決まっております。

地方社会への貢献をするべく、「地方エリアでのセミナー開催」や「部活動や社会人クラブチームへのスポーツ指導」を積極的に行い、少しずつですが出店エリアも広げていきたいと考えています。

まとめ

「総合型フィットネスクラブ」カテゴリーは、新しいブランドが出てきておらず、2010年代以降、大手ブランドも少しずつ店舗数が減っているので、カテゴリーとしては成長が停滞しています。

昨今成長著しいのが、「24時間ジム」カテゴリーと、「パーソナルトレーニングジム」カテゴリーです。

「24時間ジム」カテゴリーとしては、「ANYTIME FITNESS(エニタイムフィットネス)」が2010年代に成長し、2022年になって「chocoZAP(ちょこざっぷ)」が急成長しました。

総合型フィットネスクラブの店舗数の減少と、24時間ジムの店舗数の増加を考えると、店舗数という観点では両カテゴリーの規模が逆転する可能性もあると思います。

「パーソナルトレーニングジム」カテゴリーは、個人ジムレベルの新規参入は引き続き増えていますし、店舗数の多かったブランドはさらに店舗数を伸ばしています。

また、女性専門のパーソナルトレーニングジムも増えており、カテゴリー全体としては引き続き成長している状況です。

フィットネス施設の総数が増え、トレーナーも増えている状況なので、それらを繋ぐ「マッチング、シェアリング」カテゴリーも成長しています。

弊社もパーソナルトレーニングジムのサービスが中心事業なので、他社にはない魅力をしっかり作り、少しずつ成長していきたいと考えています。

この記事の内容やフィットネス業界について、質問や疑問がございましたら、お気軽に問い合わせください。

2023年度の「フィットネス業界カオスマップ」もお楽しみに。